增收不增利背后,今年上半年,天佑德酒加大推广营销换取了销量及收入的增长,但却没有转换成实际盈利,销售费用的高增更是成了背刺利润的“元凶”。

证券之星注意到,尽管天佑德酒作为国内青稞酒的代表,但仍属于小众产品。由于青海省白酒市场规模较小,且随着全国性品牌在青海省攻城略地,天佑德酒实现省内业绩增长难度较大,近年来其努力尝试拓展省外市场,但收效甚微。

主业在省内外市场双向挤压之下,天佑德酒也积极拓展葡萄酒、威士忌等新业务形态。只不过,葡萄酒业务至今不见起色,美国公司更是连亏多年。而威士忌刚上线,目前未在财报中披露具体营收数据,新业务暂时难以扛起业绩大旗。

销售费用接近净利润的两倍

天佑德酒主要从事业务为白酒的研发、生产和销售,白酒产品主营天佑德、互助、八大作坊、世义德、永庆和等品牌的青稞酒。

国家统计局数据显示,2024上半年中国规模以上白酒企业产量214.7万千升,同比增长 3.0%。今年上半年,天佑德主业青稞白酒销量、产量分别为8795吨、7241吨,分别同比增长11.15%、2.55%。

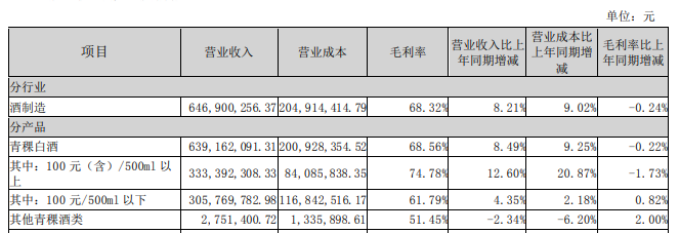

销量增长在收入端有所显现。报告期内,青稞白酒实现营业收入6.39亿元,同比增长8.49%。上市公司层面,天佑德酒今年上半年的营业收入约7.59亿元,同比增长14.93%。

天佑德酒表示,报告期公司开展终端货架抢占行动、单品弱势区域提升计划、市场秩序恢复、营销基础工作提升、客情关系巩固等5项渠道核心工作,每500毫升100元至200元价位段产品销售得到明显提升。

天佑德酒的青稞白酒按照零售价的区间标准进行分类,零售价100元/500ml以下主要是光瓶、永庆和、星级(红四星)等系列酒;零售价100元(包含本数)/500ml以上主要是星级(红五星)、福、出口型、人之德、家之德、国之德、天之德等系列酒。今年上半年,该公司青稞酒白中零售价100元(含)/500ml以上产品实现营业收入3.33亿元,同比增长12.6%;零售价100元/500ml以下产品实现营业收入3.06亿元,同比增长4.35%。

证券之星发现,营收增长的背后,天佑德酒利润并未同步跟上。今年上半年,天佑德酒归属净利润7961.75万元,同比下滑17.53%。对于归属净利润下滑,天佑德酒并未在财报中进行说明。

这背后,或受销售费用高涨所累。天佑德酒今年上半年的销售费用达1.58亿元,同比增长21.6%,超过同期营收增速,是同期归属净利润的近两倍。销售费用支出中,广告宣传及市场费用增长最大,规模达0.89亿元,同比增长42.15%。天佑德酒表示,该费用大增原因为销售增长,相应广告投放及市场费用增加。

现实却是,天佑德酒加大投放换取了销量增长,但并没有带来相应的利润回报。

省内增长遇瓶颈

作为香型独特的区域性酒企,今年上半年,天佑德酒66.43%的收入来自青海省内,贡献额5.04亿元。2023年同期,该公司青海省内的收入占比达71.74%。

据报道,2024年,青海省酒类行业协会会长陈文博接受媒体采访时表示,目前,青海省白酒市场规模为25亿元左右,其中,天佑德酒占比55%左右,剩下45%的市场份额则是省外品牌。

然而,青海省白酒市场规模较小,天佑德酒已占据了一家独大的市场地位,且随着全国性品牌在青海省攻城略地,天佑德酒实现省内业绩增长难度较大,这也倒逼其走出青海。

天佑德酒也称,全国化市场布局更为明确,巩固青海大本营的同时,以甘肃、山西、陕西、河南为战略核心,辅以华东、华南、华北重点城市的布局。

天佑德酒的产品销售分为渠道经销和厂家直销模式,前者为主要销售模式。渠道经销模式上,针对不同区域的市场情况,天佑德酒实施了差异化模式:在青海、甘肃、宁夏及西藏区域主要执行全控价深度分销模式,以厂家主导负责渠道开发、销售推广等工作,经销商大多为配送商;在其他区域市场,主要执行半控价模式,经销商多为品牌运营商,负责市场开发、维护及销售配送。

证券之星注意到,今年上半年,天佑德酒加速拓展青海省外经销商。据其半年报,青海省外市场经销商新增51家,净新增26家,总数增至548家。2023年全年,天佑德酒青海省外经销商数量只净增加5家。

天佑德酒今年上半年来自青海省外市场营收达2.4亿元,同比增长35.34%。一定程度上,青海省外经销商数量增长带动省外业务收入增长。但另一面,青海省外的营业成本增幅远高于同期营收增幅,致使青海省外业务毛利率下降7.66个百分点至40.61%。

业内人士认为,目前,中国白酒市场格局已经固化,区域品牌成为全国品牌难度非常大。由于天佑德酒的特性,其品牌影响力仅限于青海本省。近年来,天佑德酒努力尝试拓展省外市场,但收效甚微。

葡萄酒业务十年无起色

除了青稞白酒外,天佑德酒也在探索其他业务。天佑德酒在去年年报中提到,坚持以青稞白酒为主营业务不动摇,持续探索和创新直播、电商业务发展模式,大力拓展威士忌、葡萄酒等新型业态。同时坚持“白酒+青稞酒”“销量+数据”“空间+时间”“风味+健康”“文化+活力”五大战略定位。

据公开资料,2016年,天佑德酒同意全资子公司西藏天佑德青稞酒业有限责任公司以现金、土地方式出资人民币7000万元,设立全资子公司西藏威士忌酒业有限责任公司,拟建设年产1000吨青稞威士忌项目。去年底,天佑德酒业悄然上架了三款威士忌产品(Sulongghu、Nata、Joolon),到手价在800元左右。不过,目前公司并未在半年报中披露具体营收数据。

相比之下,天佑德酒更早布局是葡萄酒业务。2013年,天佑德酒以1500万美元的价格收购美国一家葡萄酒酒庄,自此入局葡萄酒赛道。

据半年报披露,天佑德酒目前在美国拥有一家子公司、三家孙公司,其中Koko Nor Corporation为全资孙公司,持有公司在美国纳帕葡萄酒酒庄资产;Maxville Lake Winery,Inc.为全资孙公司,主要负责葡萄酒的生产、加工、销售及出口业务;Tchang Spirits Group,Inc.为全资孙公司,负责独立运营出口青稞酒;Oranos Group,Inc.(以下简称“OG”)为全资子公司,持有公司在美国境内的所有股权和资产。

数据显示,从2017年开始,天佑德酒开始在财报中披露其美国公司的营收和净利润。据统计,从2017—2023年天佑德酒美国公司的营收合计约为1.3亿元,亏损1亿。

2024年半年报显示,天佑德酒美国公司继续亏损,今年1-6月仅营收255.32万元、净利润为-1302.17万元。

在行业人士看来,无论从财务上抑或公司资源来看,天佑德酒美国公司属于拖后腿的“鸡肋”。

尽管如此,天佑德酒仍在继续加码。7月13日,天佑德酒公告称,为了满足美国全资子公司OG业务发展需要,公司决定向OG增加注册资本400万美元。

“虽然公司表示要大力拓展威士忌、葡萄酒等新业态,但当下两项业务暂时还不能成为公司的第二增长曲线”,上述人士如是表示。(本文首发证券之星,作者|刘凤茹)

推荐阅读: