证券之星注意到,利盟国际虽撑起了营收半边天,但自身盈利能力波动大,收购至今整体处于亏损态势。利盟国际不仅未能助力纳思达提升整体利润水平,反而在2023年因商誉暴雷,将纳思达拖入亏损泥潭。另一方面,随着并购利盟国际,纳思达债务压身,呈现出明显的存贷双高态势,高额的利息支出也拖累了纳思达的盈利能力。 抛售利盟国际或是纳思达当下的无奈之举,与39亿美元收购价相比,...

时隔9年再办房展会 海南展示自贸港特色“好房子”

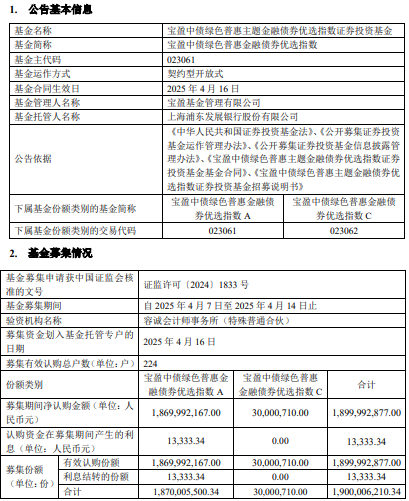

宝盈中债绿色普惠金融债券优选指数成立 规模19亿元

从浙江到世界 浙企智能产品广交会斩获新订单

呼和浩特综保区开行首列BX70B型图定中欧班列

黑龙江移动筑牢反诈防线,践行为民服务宗旨

科创之家

2025-01-16

科创之家

2025-01-16