(以下内容从华福证券《电子行业中报总结:业绩环比回暖,创新驱动成长》研报附件原文摘录)

投资要点:

整体来看,2024年H1电子行业业绩同比、环比均实现增长。2024年H1,电子行业相关上市公司的营业总收入为15868.34亿元,同比增长15.90%;归母净利润为643.43亿元,同比增长37.72%。24Q2单季度营业收入为8394.04亿元,同比增长17.75%,环比增长12.31%;归母净利润为371.00亿元,同比增长27.68%,环比增长36.19%。电子行业相关上市公司2024年H1毛利率为15.52%,净利率为3.87%;2024年Q2毛利率为15.78%,环比增长0.6pct,净利率为4.30%,环比增长0.93pct,净利率与毛利率较2024年Q1均有所回升。

半导体行业水温持续回升。从销售额来看,全球半导体销售额呈现稳步上升态势。美国半导体行业协会(SIA)宣布,2024年Q2全球半导体行业销售额总计1499亿美元,同比增长18.3%,环比增长6.5%。此外,2024年第一季度以来,各大晶圆厂的产能利用率逐步修复。进入二季度末,晶圆厂稼动率继续攀升。据科创版日报转引摩根士丹利的报告称,华虹半导体的晶圆厂利用率已超过100%,因此可能会在下半年将晶圆价格提高10%。

AI终端创新多点频发,消费换机呼之欲出。端侧轻量化AI在PC、手机、可穿戴设备、智能家居等终端产品上广泛布局,核心技术和平台层的创新成果转化成了具有市场竞争力的实体。手机领域,苹果及安卓阵营通过开发自己的大模型、升级硬件算力、培育AI应用场景等方式,引领新一轮的消费终端创新。近期,华为预告其三折叠屏手机,苹果9月新品发布会备受瞩目,有望引领智能硬件更新换代潮流。

“云+端”AI算力和存储需求激升,数据中心业务发展拉动存储、PCB、光模块等多个板块发展。为满足迸发的高性能运算需求,云服务巨头纷纷加注服务器市场,出货量稳步上升。受益于数据中心市场拉动,AI用存储需求表现强势,海外存储大厂产能重心有所转移,国内利基型存储迎来发展机遇。同时,核心芯片的更新迭代推动了服务器平台配套升级,为PCB、光模块等国产领域带来转机。

投资建议:半导体方向,景气向上,建议关注中芯国际、华虹公司、长电科技、通富微电、华天科技、晶方科技、甬矽电子等晶圆制造及封测环节,此外建议关注SoC芯片全志科技、瑞芯微、北京君正、晶晨股份等;半导体资本开支及自主可控,建议关注北方华创、中微公司、拓荆科技、新莱应材、昌红科技、鼎龙股份、江丰电子、正帆科技、天准科技、南大光电、石英股份、美埃科技、英杰电气、腾景科技、精智达、骄成超声等。AI终端方向,建议关注AI PC、AI手机、AI折叠屏、AIOT等产业链机会,如华勤技术、龙旗科技、立讯精密、统联精密、苏大维格、春秋电子、福蓉科技、宇环数控、水晶光电、领益智造、飞荣达、TCL科技、京东方A、聚飞光电、兆驰股份、瑞丰光电等。服务器方向,建议关注胜宏科技、沪电股份、景旺电子、朗科科技、弘信电子、中际旭创、新易盛等,以及HBM产业链华海诚科、壹石通、联瑞新材、赛腾股份、华海诚科、德邦科技、雅克科技等。

风险提示:宏观经济不及预期,地缘政治风险,汇率变动风险,原材料价格波动的风险,市场竞争加剧,景气复苏不及预期,国产替代进度不及预期,下游需求不及预期,相关公司新产品研发不及预期。

投资要点:

整体来看,2024年H1电子行业业绩同比、环比均实现增长。2024年H1,电子行业相关上市公司的营业总收入为15868.34亿元,同比增长15.90%;归母净利润为643.43亿元,同比增长37.72%。24Q2单季度营业收入为8394.04亿元,同比增长17.75%,环比增长12.31%;归母净利润为371.00亿元,同比增长27.68%,环比增长36.19%。电子行业相关上市公司2024年H1毛利率为15.52%,净利率为3.87%;2024年Q2毛利率为15.78%,环比增长0.6pct,净利率为4.30%,环比增长0.93pct,净利率与毛利率较2024年Q1均有所回升。

半导体行业水温持续回升。从销售额来看,全球半导体销售额呈现稳步上升态势。美国半导体行业协会(SIA)宣布,2024年Q2全球半导体行业销售额总计1499亿美元,同比增长18.3%,环比增长6.5%。此外,2024年第一季度以来,各大晶圆厂的产能利用率逐步修复。进入二季度末,晶圆厂稼动率继续攀升。据科创版日报转引摩根士丹利的报告称,华虹半导体的晶圆厂利用率已超过100%,因此可能会在下半年将晶圆价格提高10%。

AI终端创新多点频发,消费换机呼之欲出。端侧轻量化AI在PC、手机、可穿戴设备、智能家居等终端产品上广泛布局,核心技术和平台层的创新成果转化成了具有市场竞争力的实体。手机领域,苹果及安卓阵营通过开发自己的大模型、升级硬件算力、培育AI应用场景等方式,引领新一轮的消费终端创新。近期,华为预告其三折叠屏手机,苹果9月新品发布会备受瞩目,有望引领智能硬件更新换代潮流。

“云+端”AI算力和存储需求激升,数据中心业务发展拉动存储、PCB、光模块等多个板块发展。为满足迸发的高性能运算需求,云服务巨头纷纷加注服务器市场,出货量稳步上升。受益于数据中心市场拉动,AI用存储需求表现强势,海外存储大厂产能重心有所转移,国内利基型存储迎来发展机遇。同时,核心芯片的更新迭代推动了服务器平台配套升级,为PCB、光模块等国产领域带来转机。

投资建议:半导体方向,景气向上,建议关注中芯国际、华虹公司、长电科技、通富微电、华天科技、晶方科技、甬矽电子等晶圆制造及封测环节,此外建议关注SoC芯片全志科技、瑞芯微、北京君正、晶晨股份等;半导体资本开支及自主可控,建议关注北方华创、中微公司、拓荆科技、新莱应材、昌红科技、鼎龙股份、江丰电子、正帆科技、天准科技、南大光电、石英股份、美埃科技、英杰电气、腾景科技、精智达、骄成超声等。AI终端方向,建议关注AI PC、AI手机、AI折叠屏、AIOT等产业链机会,如华勤技术、龙旗科技、立讯精密、统联精密、苏大维格、春秋电子、福蓉科技、宇环数控、水晶光电、领益智造、飞荣达、TCL科技、京东方A、聚飞光电、兆驰股份、瑞丰光电等。服务器方向,建议关注胜宏科技、沪电股份、景旺电子、朗科科技、弘信电子、中际旭创、新易盛等,以及HBM产业链华海诚科、壹石通、联瑞新材、赛腾股份、华海诚科、德邦科技、雅克科技等。

风险提示:宏观经济不及预期,地缘政治风险,汇率变动风险,原材料价格波动的风险,市场竞争加剧,景气复苏不及预期,国产替代进度不及预期,下游需求不及预期,相关公司新产品研发不及预期。

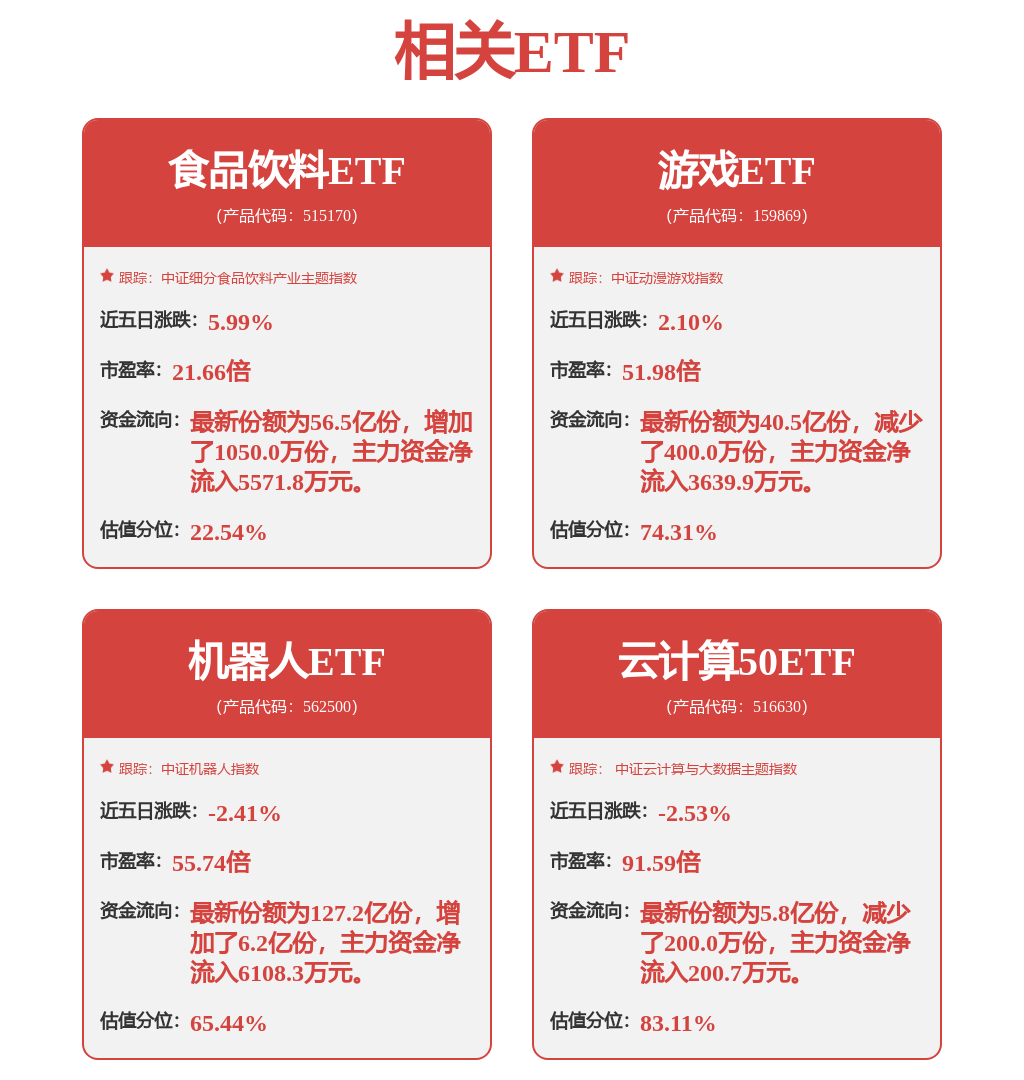

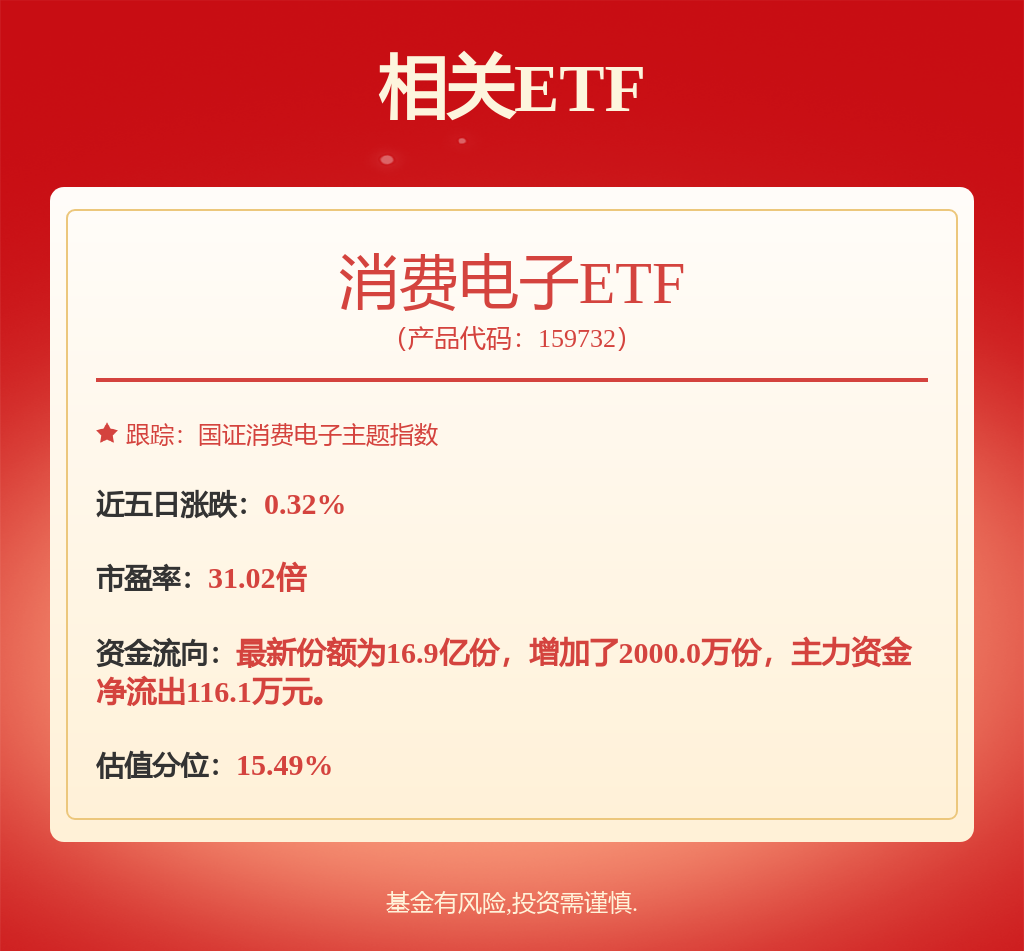

推荐阅读: